2級FP技能検定(2022年9月実施)解答・解説 問題55~57

問題55

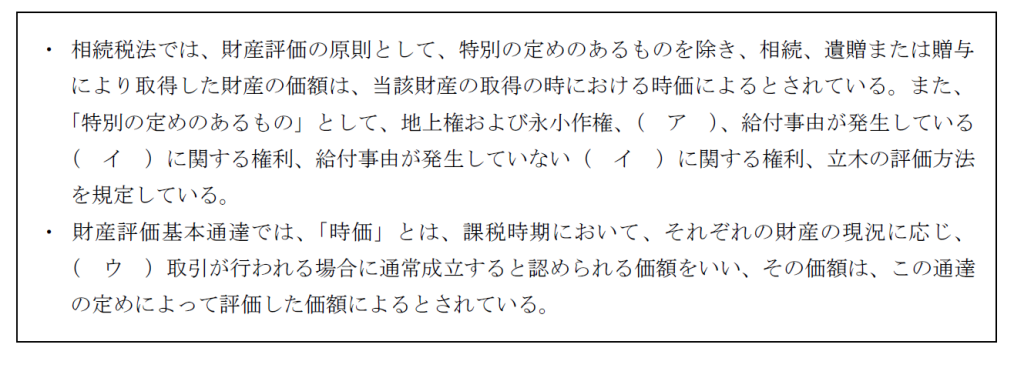

相続税・贈与税の税額を計算する場合の財産の評価に関する次の記述の空欄(ア)~(ウ)にあては

まる語句の組み合わせとして、最も適切なものはどれか。

1.(ア)配偶者居住権等 (イ)定期金 (ウ)不特定多数の当事者間で自由な

2.(ア)賃借権(イ)生命保険契約 (ウ)不特定多数の当事者間で自由な

3.(ア)配偶者居住権等 (イ)生命保険契約 (ウ)当事者同士の相対

4.(ア)賃借権(イ)定期金 (ウ)当事者同士の相対

正解 1

本問は、財産評価における「特別の定めにあるもの」および「時価」に関する理解度を問う問題です。

相続税法では、「特別の定めのあるもの」として、地上権および永小作権、(ア)配偶者居住権、給付事由が発生している(イ)定期金に関する権利、給付事由が発生していない(イ)定期金に関する権利、立木の評価方法を規定しています。財産評価基本通達では「時価」とは、課税時期において、それぞれの財産の現況に応じ、(ウ)不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいいます。よって選択肢1が正解です。

問題56

相続税における取引相場のない株式の評価に関する次の記述のうち、最も 適切 なものはどれか。

1.会社規模が小会社である会社の株式の価額は、純資産価額方式によって評価し、 類似業種比準方式と純資産価額方式の併用方式によって評価することはできない 。

2.会社規模が中会社である会社の株式の価額は、類似業種比準方式、または純資産価額方式のいずれかによって評価する。

3.同族株主が取得した 土地保有特定会社に該当する会社の株式は、 原則として、類似業種比準方式 によって 評価する 。

4.同族株主のいる会社において、 同族株主以外の株主が取得した株式 は、その会社規模にかかわらず、原則として、配当還元方式によって評価する。

正解 4

1:誤り。会社規模が小会社の場合、原則的評価方式は純資産価額方式ですが、類似業種批准方式と純資産価額方式の併用を選択することもできます。

2:誤り。会社規模が中会社である場合、原則評価方式は、類似業種批准方式と純資産価額方式の併用方式ですが、純資産価額方式を選択することもできます。

3:誤り。特定評価会社には、土地保有特定会社と株式等保有特定会社があります。特定評価会社は、原則として、純資産価額方式によって評価します。

4:正しい。同族株主以外の株主等が取得した株式の評価は、原則として、配当還元方式によって評価します。

問題57

宅地および宅地の上に存する権利 の 相続税における評価に関する次の記述のうち、最も不適切なものはどれか。なお、評価の対象となる宅地は、 借地権 建物等の所有を目的とする地上権 また は賃借権の設定に際し、その設定の対価として通常権利金その他の一時金を支払う 「借地権の取引慣行のある地域」にあるものとする。 また、宅地の上に存する権利は、定期借地権および一時使用目的の借地権等を除くものとする。

1.Aさんが 、借地権の設定に際して通常の権利金を支払って 賃借し た 宅地の上にAさん名義の自宅を建築して居住 の用に供していた場合において 、Aさんの相続が開始したときには 、 相続税額の計算上、その宅地の上に存するAさんの権利の価額 は 、 借地権として評価する。

2.B さんが所有する 従前宅地であった土 地を 、車庫などの施設がない 青空駐車場 (月極駐車場)の用に供していた場合 において 、 Bさんの相続が開始したときには、 相続税額の計算上その 土地 の価額 は、 自用地 として評価する。

3.C さんが所有する宅地 を子に権利金や地代の授受なく無償で貸し付け、子が アパートを建築し て 賃貸の用に供してい た場合 において 、 Cさんの相続が開始したときには、 相続税額の算定 上 、その アパートの 敷地の用に供され ている宅地の価額 は、貸家建付地として評価する。

4.D さんが 、借地権の設定に際して通常の権利金を支払って 賃借し た 宅地の上に Dさん名義の アパートを建築して賃貸 の用に供していた場合において、Dさんの相続 が開始したときには、相続税額の計算上、 その宅地の上に存するDさんの権利の価額 は、貸家建付借地権として評価する。

正解 3

本問は、宅地および宅地の上に存する権利の相続税に関する理解度を問う問題です。

Cさんは、所有する宅地を子に無償で貸し付けています。このような契約を「使用貸借」といいます。使用貸借の場合、土地の評価は「自用地」として評価されます。よって選択肢3は誤りです。

1:正しい。Aさんは、通常の権利金を支払って宅地を賃借しているため、借地権者となります。このため、Aさんの宅地に対する権利は「借地権」です。

2:正しい。Bさんは、所有する宅地を車庫などの施設がない青空駐車場として利用しています。車庫などの施設がない青空駐車場や資材置き場は、「借地権」の要件を満たさないため、「自用地」として評価されます。借地権とは、建物を所有する目的で土地を借りる権利のことをいいます。

4:正しい。Dさんは、借地権を設定した土地に賃貸物件を建築しています。このような場合の土地の評価は、貸家建付借地権となります。借家建付借地権の評価=自用地価額×借地権割合×(1-借家権割合×賃貸割合)です。

Follow me!