2級FP技能検定(2022年9月実施)解答・解説 問題58~60

問題58

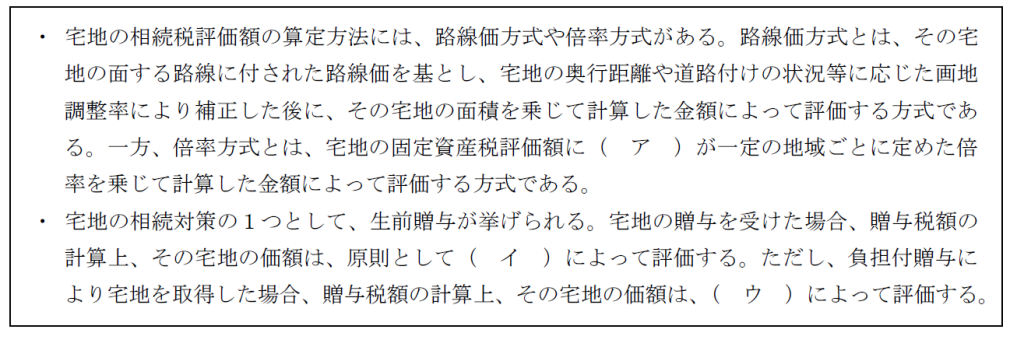

宅地の 相続税評価額 の算定方法 等 に関する次の記述の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。

1.ア 市町村長 イ 通常の取引価額 ウ 相続税評価額

2.ア 国税局長 イ 相続税評価額 ウ 通常の取引価額

3.ア 市町村長 イ 相続税評価額 ウ 通常の取引価額

4.ア 国税局長 イ 通常の取引価額 ウ 相続税評価額

正解 2

本問は、宅地の相続税評価額の算定方法および生前贈与による評価方法の理解度を問う問題です。

宅地の相続税評価のうち、倍率方式を選定した場合は、宅地の固定資産税評価額に(ア)国税局長が一定の地域ごとに定めた倍率を乗じて計算した金額によって評価する方式です。 生前贈与を受けた場合の宅地の価額は、原則として(イ)相続税評価額によって評価します。ただし、負担付贈与により宅地を取得した場合は、その宅地の価額は、(ウ)通常の取引価額によって評価します。よって選択肢2が正解です。

問題59

非上場企業における 役員 (死亡 退職金を活用した相続税の納税資金対策および事業承継対策に関する次の記述のうち、最も不適切なものはどれか。

1.死亡退職金の原資の準備として、契約者(=保険料負担者)および死亡保険金受取人を法人、被保険者を経営者とする生命保険に加入することが考えられる。

2.経営者の死亡直後に遺族が 支給を受けた 死亡 退職金は、相続税の納税資金に充てることができる。

3.経営者が死亡した場合に遺族が支給を受けた死亡退職金で、相続税額の計算上、退職手当金等の非課税限度額の適用対象となるものは、その死亡後5年以内に支給額が確定したものである。

4.経営者が死亡した場合の遺族への死亡 退職金の支給は、相続税額の計算上、 純資産価額方式による自 社株式の評価額を引き下げる効果が期待できる。

正解 3

本問は、非上場企業における経営者の死亡リスクに対する対策の理解度を問う問題です。

死亡退職金の非課税限度額の適用対象となるものは、その死亡後3年以内に支給額が確定したものです。よって選択肢3は誤りです。

1:正しい。契約者を法人とすることで、一定の保険料が損金算入できるため(保険の種類により異なります)経費の節減につながります。死亡保険金受取人を法人とすることで、経営者の退職金を準備することができます。

2:正しい。相続税は原則として一括で納付する必要があります。死亡退職金により、納税資金を確保することができるため、納税資金対策として有効です。

4:正しい:経営者の死亡により、経営者が保有する自社株式の評価をする際、死亡退職金を支払うことで企業の純資産を引き下げることができます。これにより、純資産価額方式による自社株式の評価額を引き下げる効果が期待できます。

問題60

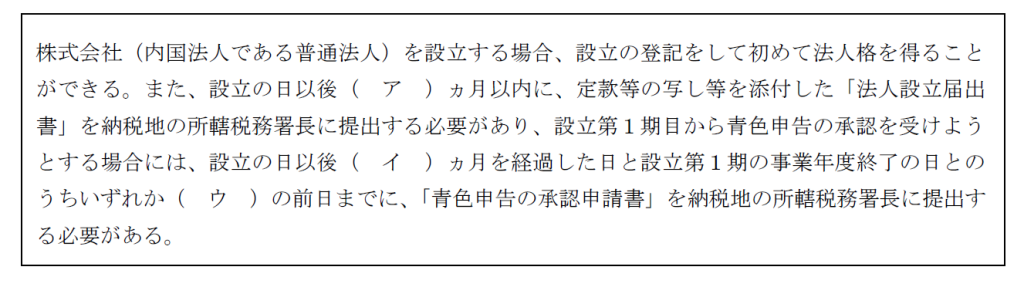

会社設立に関する次の記述の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。

1.ア 2 イ 3 ウ 早い日

2.ア 3 イ 2 ウ 遅い日

3.ア 3 イ 2 ウ 早い日

4.ア 2 イ 3 ウ 遅い日

正解 1

本問は、株式会社設立後の税務関係書類の提出期限を問う問題です。

「法人設立届出書」は、設立の日以後(ア)2か月以内に、「青色申告の承認申請書」は設立の日以後(イ)3ヵ月を経過した日と設立第1期の事業年度終了の日のうちいずれか(ウ)早い日の前日までに提出する必要があります。提出先は、いずれも納税地の所轄税務署長です。よって選択肢1が正解です。

Follow me!